「スワップの不労所得で生活をしたい」というのはFXをかじった人の多くが夢見ることでしょう。

また、生活をしたいとは言わないまでも、月々に数万円の不労所得があればいいなぁと考える人もいるでしょう。

そのスワップを得る際に利用される通貨の中でも人気が高いのがトルコの通貨「トルコリラ」です。

今回の記事では、トルコリラと日本円を組み合わせた通貨ペアである「トルコリラ円(TRY/JPY)」の為替チャートを参考に、トルコリラで得られる不労所得の可能性を考察していきます。

トルコリラとスワップ金利の推移

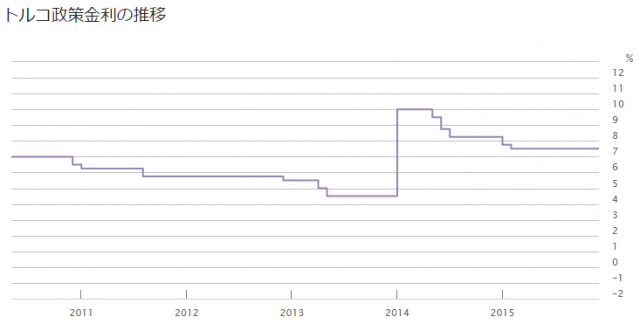

まずはトルコリラの政策金利の推移について見てきましょう。

そもそも、政策金利というのは一定ではなく自国情勢や国際情勢によって変動するものです。

例えば、現在はゼロ金利政策をとっている国も昔からずっと金利がゼロだったわけではありません。

それと同じように、トルコリラの政策金利も日々変動をしています。

下のグラフがトルコリラの政策金利の推移(2010年5月~2015年12月の推移)

2014年までは政策金利はだいたい4~6%でしたが2014年に一気に政策金利は10%に上昇しました。

そして2014年の10%をピークにして徐々に政策金利は低下中。

10%の時期と比較すると見劣りはするものの、トルコリラは現在も高い政策金利を維持していて新興国通貨の中でも高い政策金利であると言えます。

ちなみに、トルコリラ以外だと「南アフリカランド」や「ブラジルレアル」なども政策金利の高い通貨で、スワップ目当てでトレードされることが多いです。

トルコリラ円について

日本人がトルコリラを買う際に最も利用されるのが日本円です。

スワップ金利は、通貨間の政策金利の差額を基準として算出されます。

ということで、政策金利が低い日本円を売って政策金利が高いトルコリラを買うことで金利の差は大きくなり、結果としてスワップ金利も大きくなります。

また、日本人がFXをする際にはドルストレートよりもより馴染みのあるクロス円でのトレードが好まれているようです。

この2点から、トルコリラをトレードする際には日本円と組み合わせた通貨ペア「トルコリラ円」がよく利用されています。

トルコリラ円の為替チャートを見てみよう

では、ここからはトルコリラ円の為替チャートを見てきましょう。

上の画像がトルコリラ円の為替チャート(2007~2015年のTRY/JPY月足チャート)

チャートを見てみると、トルコリラ円のレートは2007年に99円台を記録しているが、その4年後には40円台を記録しています。

また、リーマン・ショックによって約2ヶ月でレートが1/2になるという事態があったことも分かります。

このようなことから、トルコリラ円はレートの変動が激しい通貨ペアであるということが分かってもらえると思います。

トルコリラ円のレート変動が激しい理由は?

トルコリラ円のレートの変動が激しいのは、トルコリラの流動性が低いことが原因の1つです。

トルコリラはドルや円やユーロと比較して極端に流通量が少ない。なので、少し売れれただけで大きくレートが変動してしまいます。

また、トルコ自体の情勢も先進国と比較すると安定していないので、レートも変動しやすくなるという面もあります。

ちなみに、トルコは新興国に分類されていて新興国の通貨は「新興国通貨」とよばれます。

新興国通貨は資本の流入を増やし流出を抑えるために高い金利が設定されることが多いです。

世界経済が安定している時は高い金利を求めて新興国通貨が積極的に買われますが、世界経済が安定していない時は新興国通貨は投げ売りされます。

トルコリラ円のチャートを見ても、リーマン・ショックの際にはトルコリラが大量に売られて日本円が大量に買われていることが分かります。

このように、トルコリラは流動性が低く、世界情勢に影響をされやすいので、レートの変動が激しくなるということです。

トルコリラ円のスワップポイントについて

ここまではトルコリラの性質や過去のレートなどを見てきましたが、ここからは本題である「トルコリラは安定した不労所得と成り得るか?」ということについて考えていきましょう。

まずは、トルコリラ/円のレートが40円(キリが良いので)という前提で話を進めていきます。

トルコリラ/円のスワップポイントが多いFX業者「セントラル短資」を利用したとすると、1日のスワップポイントは1万通貨でだいたい100円くらい。

スワップポイントが1日で100円もらえるということは、1年でスワップポイントは36,500円もらえることになります。

トルコリラ/円を1万通貨(=1万トルコリラ)購入するということは、40円×10,000通貨ということで投資額は40万円になります。

計算をしてみると、40万円の投資に3.65万円のスワップが付くことになるのでトルコリラ円のスワップ金利は年間で約9%ということに。

つまり、トルコリラ円のポジションを1年間ホールドしていることで、ポジションサイズの9%のスワップポイントが発生するということですね。

[kanren postid=”434″]

レバレッジをかけて計算をしてみる

FXにはレバレッジというものがあり、このレバレッジを使えば自分が持っている資金の何倍もの金額を取引することができます。

ちなみに、レバレッジは日本のFX業者であれば最大25倍、海外のFX業者であれば国によって異なるものの200倍以上のレバレッジをかけることができます。

つまり、日本のFX業者であれば資金が100万円であっても最大で2500万円の取引をすることができるということですね。

もちろん、高いレバレッジをかけてトレードをすればその分だけハイリスクハイリターンになります。

レバレッジをかければ大きいポジションが持てるから、レバレッジはスワップにも影響をあたえます。

例えば、レバレッジをかければ資金の数倍の投資をすることができるので、40万円の資金しかなくてもトルコリラ円を3万通貨分(日本円換算で120万円分)買うことも可能です(この場合レバレッジは3倍)。

この場合には、実質トルコリラを120万円分買っていることになるので、スワップポイントも40万円投資した時の3倍もらえることになります。

つまり、レバレッジ3倍でトルコリラ円を購入すれば、年利は実質的に27%(9%×3倍)ということになる!

[kanren postid=”430″]

スワップトレードのリスク

ここまで読んでみてスワップのちからってすげーと思った人は多いでしょう。ですが、当然ながらスワップを狙ったトレードはノーリスクではありません。

ということで、ここからはスワップトレードのリスク・デメリットを解説していきます。

スワップトレードのリスクとして、最も大きなものが「為替変動リスク」です。

FXで発生する損益はスワップだけではなくレートが変動することでも損益が発生します。

例えば、トルコリラ円はリーマン・ショックの際に、レートが2ヶ月で91円から52円まで変動しています。

トルコリラ円のレートが91円の時に1万通貨購入(91万円分)して、このレートの変動が起こった場合には、約40万円の損失が発生します。

この時、もしもレバレッジを3倍以上かけていた場合には、口座は破綻してしまうことになります。

このように、スワップ狙いのトレードではスワップポイント以上の損失が発生する可能性があるというリスクがあります。

ポジションを長期保有するリスク

スワップトレードの場合には、スワップポイントを貰うためにポジションを長期保有する必要があります。

ポジションを持っていなければスワップはもらえないので、スワップで稼ぐのであればポジションを長期保有することは避けられません。

なので、基本的にスワップトレードでは年単位でポジションを決済せずに、スワップポイントをもらい続けることを目指すことになります。

しかし、ポジションを長期保有する場合にはレートの変動リスクを受ける確率が高くなります。

たとえば、ポジションを持っていなければリーマン・ショックのような暴落があったとしても口座残高は影響を受けません。

しかし、ポジションを持ち続けることで、このような為替相場の暴落を受けるリスクに常にさらされるということになります。

トルコリラ円のレートは7年間で1/3になっているますがこれで下落が終わったわけではありません。

特にトルコリラは価値変動が激しい通貨であるし、中国経済の崩壊の影響をモロに受ければ、一気にレートが下落することも当然あり得えます。

相場変動リスクから考えるレバレッジの限度

国内FX業者の最大レバレッジは25倍だが、レバレッジを全開でかけての長期トレードは現実的ではないです。

では「スワップトレードのレバレッジの限度はどの程度か?」ということを考えてみましょう。

ここでは、口座が破綻しない程度のリスクで現実的にスワップをもらい続けることを目的にしてレバレッジの限度を考えていきます。

レバレッジ1倍でトレードした場合

まずはセントラル短資を利用してレバレッジを1倍でトレードした場合を考えてみます。

条件は下のような感じ。

口座残高…40万円

トルコリラ円購入時レート…40円

トルコリラ円購入額…40万円(10000TRY)

必要証拠金(証拠金率)…10%

まずは強制ロスカットがどの段階で発生するかを考えてみます。

トルコリラ円はポジションに対する証拠金率が10%以下になると強制ロスカットになるので「40万円×10%」で40,000円。

つまり、口座残高が40,000円になったら強制ロスカットが発生することになります。

では、実際にどこまでレートが下落したら強制ロスカットが発生するのかというと、36万円損失が発生したら強制ロスカットなので計算式は下のようになります。

(400,000-40,000)÷10,000TRY=36

つまり、レバレッジが1倍ならば、トルコリラ円のレートが36円下落した場合に強制ロスカットが発生することになるということですね。

長期的に見ればトルコリラ円のレートは下落を続けていますが、レートが4円になるのは相当なことが起こらない限り無いでしょう。

このような結果を見ると、レバレッジ1倍であれば強制ロスカットは気にせずトレードをすることができると言えるでしょう(もちろん、絶対ではないが)

レバレッジ2倍でトレードした場合

続いて、レバレッジを2倍にしてトレードをした場合を考えてみましょう。

条件は下のようになる。

口座残高…40万円

トルコリラ円購入時レート…40円

トルコリラ円購入額…80万円(20,000TRY)

必要証拠金(証拠金率)…10%

強制ロスカットの計算式は「80万円×10%」だから、口座残高が8万円以下で強制ロスカットが発生することになります。

では、実際にレートがどこまで下落したら強制ロスカットが発生するかというと、32万円損失が発生したら強制ロスカットになるので計算式は下のようになります。

(400,000-80,000)÷20,000TRY=16

つまり、レバレッジが2倍ならば、トルコリラ円のレートが16円下落した場合に強制ロスカットが発生することになります。

ここ7年間でトルコリラ円のレートが1/3になっていることを考えると、40円から16円の下落が起こるのは十分に考えられることであると言えるでしょう。

さらにレバレッジを上げた場合

ここまでの説明で強制ロスカットとレートの関係は分かったと思うので、ここからは細かい計算式は省いて結果だけを紹介します。

レバレッジを上げて行くとどの程度の下落で強制ロスカットが発生するのかというのを下にまとめました。

レバレッジ3倍…(400,000-120,000)÷30,000TRY=9.3

レバレッジ4倍…(400,000-160,000)÷40,000TRY=6

レバレッジ5倍…(400,000-200,000)÷50,000TRY=4

︙

レバレッジ9倍…(400,000-360,000)÷90,000TRY=0.4

ということで、レバレッジを3倍にすると9.3円の下落で、レバレッジを4倍にすると6円の下落で強制ロスカットが発生します。

当然のことですがレバレッジに比例して強制ロスカットが発生する確率が高くなることが分かります。

レバレッジの限度はどの程度か?

ここまでは、トルコリラ円のレートの推移とレバレッジの影響をデータに基づいて見てきました。

では、トルコリラ円で安全にスワップトレードをする際のレバレッジ上限はどの程度でしょうか?

強制ロスカットが発生しないレベルの安全性でトレードすることを考えれば、レバレッジの限度は2倍程度でしょう。

レバレッジを3倍にするとトルコリラ円のレートが9円下落することで強制ロスカットが発生することになります。

過去には、数年でトルコリラ円のレートは1/3になっていることもありますし、9円の下落は可能性として十分にありえます。

もちろん、レバレッジが2倍ならば絶対に強制ロスカットが起こらないというわけではありませんが、その可能性は低めではあるでしょう。

ということで、トルコリラ円のポジションを年単位で持ってスワップを狙うのであれば、個人的にレバレッジの限度は2倍程度だと思います。

スワップトレードと損切りについて

ここまで読んできて、中には「強制ロスカットまで待たずに損切りすれレバレッジ高くても良くない?」と思う人もいるかもしれません。

ですが、損切りすると口座残高が減ってしまい、次にポジションを取れるポジションは小さくなってしまうというデメリットがあります。

通常の裁量トレード(スキャルピングやデイトレードなど)の場合には1度損切りをしたとしても、損失は口座残高の数%で済むので、1度の負けが次回のポジションサイズには影響しません。

しかし、スワップトレードは小刻みに損切りするものではないので、損切りをした場合には口座残高へのダメージは大きなものになってしまいます(トルコリラ円はスプレッドが広いので小刻みなトレードには向いていない)

例えば、自主的な損切りで口座残高が1/3になったとしたら、その後1/3のサイズで新しくポジションを取ったとしてもスワップ金利で損失を取り戻すことはほぼ不可能になってしまいます。

だから「スワップで利益を得る」ことを考えるのであれば、基本的にはレートが下がったとしても損切りをせずに損失に耐えなければなりません。

もちろん、損失に耐えているうちにさらにレートが下がれば損失はもっと大きくなります。

しかし、そこで損切りをしてしまったら次回は大きなポジションを取ることができないので、スワップ金利で総合収支をプラスにすることは不可能になります。

スワップトレードの損切りは悪手?

ここで勘違いして欲しくないのが「スワップトレードにおける自主的な損切りは決して悪手では無い」ということです。

これは「スワップトレードでは損切りをしてはいけない」ということではなく、「勝つためには損切りができない=損切りしたら負け」ということで、負け額を抑えるために負けを認めて損切りをすることは正しいです。

というか、自分が想定する以上の損失が発生した場合は絶対に損切りをしたほうが良いです。

大きな損切りをしてしまえば残った資金でスワップトレードを再開しても負け額を回収することは難しくなりますが、ポジションを持ち続けて全てを失うよりはマシでしょう。

ということで、スワップで安定収入を求めるなら最初から損切りをしなくて済むようなサイズでポジションを取るべきです。

それに、リスクをとって大きく利益を出したいのであれば、大きなレバレッジをかけてスワップを取りに行くなんてチマチマした戦略を取るのではなく、普通に裁量トレードをするべきだと思います。

個人的な意見を含むものではあるが、スワップトレードをするのであれば、低レバレッジのポジションサイズで、損切りをしなくても済むようなトレードをするべきだと思います。

スワップはどの程度の安定収入になるか

トルコリラ円はレバレッジ2倍のポジションを持っていれば、1年間で約18%のスワップポイントを貰うことができる。

つまり、投資資金が100万円であれば、年間約18万円のスワップがもらえるということです。

それで、約5年間ポジションを守り切ることができれば、スワップだけで口座残高と同じくらいの利益を得ることができます。

5年間でレートが16円下がらなければ投資金額を回収することができるので、比較的安全と言えるだろう(当然、絶対安全というわけではないが)

もちろん、もっとレバレッジを上げれば短期間で投資金額を回収することは可能ですが、レートの下落に耐えられず強制ロスカットになる可能性が高くなってしまいます。

また、せっかくの投資で年利18%というのは少ないように感じるかもしれないが、安全にいくならやはりレバレッジは2倍程度が限度でしょう。

しかし、トルコリラ円に1000万円投資することができれば、レバレッジ2倍で年間180万円というそこそこの額のスワップが発生することになります。

ということで、スワップで多くの安定収入を求めるのであれば、レバレッジを上げるのではなく、投資資金自体を増やした方が良いといえるでしょう。

まとめ

「トルコリラ円の為替チャートから見る不労所得の可能性」について個人的な考えを交えて長々と書きました。

ポジションを持っているだけで、年間数%の利益が見込めるのだからトルコリラ円はなかなか美味しい投資先であると言えます。

今まで書いたことをまとめると、トルコリラ円は高リスクの通貨ペアなのでレバレッジをかけすぎてはいけないということです。

レバレッジを抑えることで、もらえるスワップ量は低くなるものの比較的安定して不労所得を得ることは可能です(当然リスクはゼロではありませんが)

その上で、大きな利益が欲しいのであれば、レバレッジを上げるのではなく、投資金額を増やす方が無難です。

そして、レート上では負けても長期的にポジションを守り続けることでスワップでプラスになるような戦略を立てていくことをオススメします。

長くはなりましたが、以上「トルコリラ円の為替チャートから見る不労所得の可能性」でした。

最後まで読んでいただきありがとうございます。

コメント